労働者への仕事と育児との両立支援が注目されていますが、最近では、経営者の仕事と育児との両立支援には何があるのか気になる経営者さん、役員さんからのご相談も頂いております。

結論から申し上げますと、経営者は労働者ではありませんので、労働基準法の産前産後休業、育児介護休業法の育児休業、雇用保険関係の給付金や助成金の対象外です。

今回は、女性経営者が出産するときに利用可能な社会保険のサポートについて紹介します。

【健康保険】出産育児一時金

法定の給付額

役員報酬の有無にかかわらず経営者も、健康保険から出産育児一時金が受けられます。健康保険組合によっては、さらに付加給付が支給される場合があります。

令和5年4月1日以降の出産の場合、法定の給付額は下表の通りです。

| 産科医療補償制度 | 妊娠週数 | 出産育児一時金の額 |

|---|---|---|

| 加入の医療機関等で出産 | 22週以降に出産 | 1児につき50万円 |

| 未加入の医療機関等で出産 | 妊娠85日以上で出産 | 1児につき48.8万円 |

| 加入の医療機関等で出産 | 妊娠85日以上、22週未満で出産 | 1児につき48.8万円 |

| 産科医療補償制度 | 妊娠週数 | 出産育児一時金の額 |

|---|---|---|

| 加入の医療機関等で出産 | 22週以降に出産 | 1児につき42万円 |

| 未加入の医療機関等で出産 | 週数を問わず | 1児につき40.8万円 |

| 加入の医療機関等で出産 | 22週未満で出産 | 1児につき40.8万円 |

| 産科医療補償制度 | 妊娠週数 | 出産育児一時金の額 |

|---|---|---|

| 加入の医療機関等で出産 | 22週以降に出産 | 1児につき42万円 |

| 未加入の医療機関等で出産 | 週数を問わず | 1児につき40.4万円 |

| 加入の医療機関等で出産 | 22週未満で出産 | 1児につき40.4万円 |

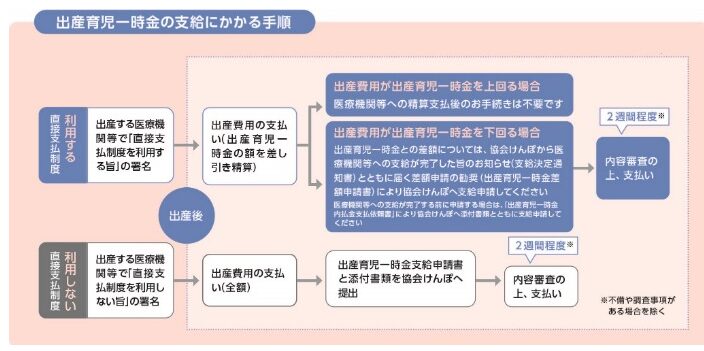

支払方法

直接支払制度または受取代理制度を利用しますと、窓口での支払い負担が軽減できます。出産を予定している医療機関等にこれらの制度が利用できるかどうかご確認ください。

これらの制度のいずれも利用できない場合は、被保険者側が一旦出産費用の全額を医療機関に支払い、被保険者が出産育児一時金の支給申請手続きをして支払いを受けることになります。

出産費用の全額を負担すると、一時的に家計の資金繰りが悪化しますので、できるだけ直接支払制度や受取代理制度を利用したいところです。

直接支払制度

出産育児一時金の直接支払制度を利用すると、健康保険から医療機関等に出産育児一時金が支払われるため、医療機関等での支払い負担が軽減できます。

- 出産費用>出産育児一時金 → 窓口で差額(出産費用-出産育児一時金)を精算する。

- 出産費用=出産育児一時金 → 窓口支払いなし。手続きもなし。

- 出産費用<出産育児一時金 → 差額(出産育児一時金-出産費用)の支給申請手続きをする。

出所 協会けんぽホームページ

受取代理制度

一部の医療機関等(直接支払制度が利用できない小規模な診療所・助産所)では、医療機関等が被保険者に代わって出産育児一時金を受け取る受取代理制度が利用できます。

執筆時点での最新版の受取代理制度を導入している医療機関等施設一覧(R5.6.1現在)

最新版は、厚生労働省HPをご確認ください。 出産育児一時金の支給額・支払方法について>施策照会>出産育児一時金等の受取代理制度について

窓口での費用負担は、直接支払制度と同じになる効果がありますが、出産予定日の2ヶ月前までに被保険者側での手続きが必要なところが直接支払制度との違いです。

【健康保険】出産手当金

経営者も出産で仕事を休み、報酬を受けられない時は、出産手当金が支給されます。

労働基準法の産前産後休業期間は、原則産前42日(多胎妊娠の場合98日)から産後56日です。健康保険法の出産手当金の支給期間は労働基準法の産前産後休業期間と同じです。

産前産後休業期間中に会社から報酬が支払われない場合、経営者でも健康保険から休業前の給与(正確には、標準報酬日額)の3分の2の金額が支給されます。ただし、会社から報酬を受ける場合は、その報酬額を控除した金額が支給されます。

手続に必要な添付書類に出勤簿や賃金台帳がありますが、役員の場合出勤簿は無くても賃金台帳はあると思います。産前産後休業中に役員報酬を支給しない場合は、「役員報酬を支給しないこととする役員会議の議事録の写し」などをご準備ください。

【厚生年金・健康保険】保険料免除の手続き

経営者の場合は、報酬の有無にかかわらず、産前産後休業期間中の保険料免除が受けられますが、育児休業期間中の保険料免除の制度については対象外です。

保険料の徴収が免除される期間は、産前産後休業開始月から終了予定日の翌日の月の前月(産前産後休業終了日が月の末日の場合は産前産後休業終了月)までです。免除期間中も被保険者資格に変更はなく、将来、年金額を計算する際は、保険料を納めた期間として扱われます。

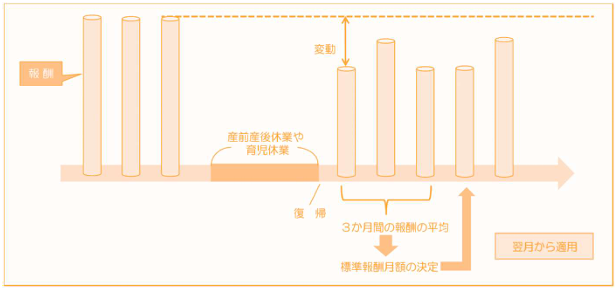

【厚生年金・健康保険】産前産後休業からの復職後の社会保険料

【厚生年金・健康保険】産前産後終了後の社会保険料の特例(産前産後休業終了時報酬月額変更届)

産前産後休業を終了した後に、育児等を理由に役員報酬が減額した場合でも、産前産後休業前の標準報酬月額に基づく保険料(高い額になる場合がほとんどだと思います)になることがあります。

そこで、産前産後休業が終了したときに役員報酬が減額したときは、手続きにより産休あけの3か月間の報酬の平均額に基づき標準報酬月額を改定することができます。

これにより、産休あけの実際の報酬に応じた社会保険料になります。

出所 日本年金機構ホームページ「育児休業、産後パパ育休や介護休業をする方を経済的に支援します」令和4年度版

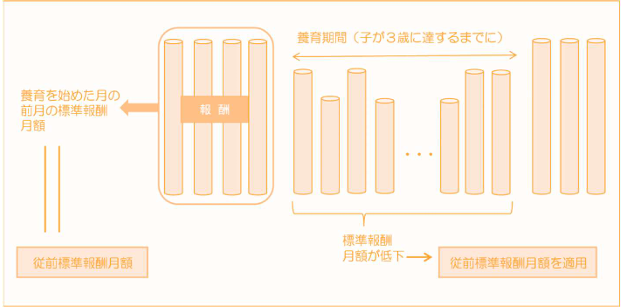

【厚生年金】産前産後休業前から産休復帰後の役員報酬がダウンした場合の手続き(養育期間標準報酬月額特例申出書)

産休復帰後に休業前よりも役員報酬がダウンした場合、年金保険料の基礎となる標準報酬月額もダウンします。

支払う保険料が少なくなれば、将来受け取る年金額も減るのが原則ですが、申出をすることにより子供が3歳になるまでは、減額した標準報酬月額に基づく保険料で支払う一方で、将来受け取る年金額は減額前の標準報酬月額に基づき計算されます。

出所 日本年金機構ホームページ「育児休業、産後パパ育休や介護休業をする方を経済的に支援します」令和4年度版

経営者が出産するときに利用可能な社会保険のサポート3パターン

①産休中の役員報酬なし、復職後の役員報酬減額の場合

- 産休前従前どおり(役員報酬あり、社会保険料支払い)

収入:役員報酬あり

支払う社会保険料:「役員報酬額から算定した標準報酬月額」(従前標準報酬月額)に応じた保険料

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 産前産後休業休業中(役員報酬なし、健康保険給付あり、社会保険料免除あり)

収入:役員報酬なし

受け取る給付:出産育児一時金、出産手当金

支払う社会保険料:労使ともに免除

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 復職後3か月間復職(役員報酬減額、社会保険料支払い額とのギャップあり)

収入:役員報酬あり

支払う保険料:従前標準報酬月額に応じた保険料(実収入が減額していますので、手取りが減るということになります)

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 復職3か月後実収入と社会保険料支払い額とのギャップ解消

収入:役員報酬(減額)あり

支払う保険料:「産前産後休業終了時報酬月額変更届」の手続きにより改定

将来受け取る年金額の計算:「養育期間標準報酬月額特例申出書」の手続きにより従前標準報酬月額に応じた保険料(子が3歳に達するまでの期間)

②産休中もテレワーク(在宅勤務)を併用し、産休中も復職後も役員報酬の変更なしの場合

- 産休前従前どおり(役員報酬あり、社会保険料支払い)

収入:役員報酬あり

支払う社会保険料:「役員報酬額から算定した標準報酬月額」(従前標準報酬月額)に応じた保険料

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 産前産後休業

とされる期間テレワーク・在宅勤務など(役員報酬あり、健康保険給付あり、社会保険料免除なし)収入:役員報酬あり

受け取る給付:出産育児一時金

支払う社会保険料:休業していないので従前標準報酬月額に応じた保険料

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 産前産後休業

とされる期間

の後も従前どおり+テレワーク・在宅勤務など(役員報酬あり、社会保険料支払い額とのギャップなし)収入:役員報酬あり

支払う保険料:従前標準報酬月額に応じた保険料

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料

③産休中だけ無給で休んで、復職後もテレワーク・在宅勤務を併用し役員報酬の変更なく働く場合

- 産休前従前どおり(役員報酬あり、社会保険料支払い)

収入:役員報酬あり

支払う社会保険料:「役員報酬額から算定した標準報酬月額」(従前標準報酬月額)に応じた保険料

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 産前産後休業休業中(役員報酬なし、健康保険給付あり、社会保険料免除あり)

収入:役員報酬なし

受け取る給付:出産育児一時金、出産手当金

支払う社会保険料:労使ともに免除

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料 - 復職後従前どおり+テレワーク・在宅勤務など(役員報酬あり、社会保険料支払い額とのギャップなし)

収入:役員報酬あり

支払う保険料:従前標準報酬月額に応じた保険料

将来受け取る年金額の計算:従前標準報酬月額に応じた保険料

テレワーク(主に在宅勤務)を活用して、仕事と出産・育児との両立を図ることをおススメします。在宅勤務だから自宅保育しなければならないことはなく、保育園に預けることも可能です。

テレワークポータルサイト(厚生労働省・総務省)に参考になる記事があります。以下引用します。

Q 在宅勤務をしていますが、幼い子どもがおり、保育所等を利用したいです。在宅勤務の場合には、保育所等を利用できないのでしょうか。

A 在宅勤務している場合であっても保育所等の利用対象となることについては、内閣府・文部科学省・厚生労働省の連名通知(※1)により、各市町村等に対して示しています。

また、居宅内での労働か、居宅外での労働かという点のみをもって優先度に差異を設けることは望ましくなく、個々の保護者の就労状況を十分に把握した上で判断すべきであるということについても、内閣府・厚生労働省の連名事務連絡(※2)により各市町村等に対して示しています。

なお、コロナ禍においては厚生労働省の「保育所等における新型コロナウイルスへの対応にかかるQ&A」で、「テレワークで在宅勤務をしている場合は仕事を休んで家にいるものではない」旨を各市区町村等に対して示しています。※1「子ども・子育て支援法に基づく教育・保育認定等並びに特定教育・保育施設及び特定地域型保育事業者の確認に係る留意事項等について」(平成26年9月10日付け府政共生第859 号・26 文科初第 651 号・雇児発 0910 第2号内閣府・文部科学省・厚生労働省局長通知)第2の1の(2)のアの(イ)参照 ※2「多様な働き方に応じた保育所等の利用調整等に係る取扱いについて」(平成29年12月28日付け内閣府・厚生労働省事務連絡) (1) 参照

テレワークポータルサイト(厚生労働省・総務省)

まとめ

今回のコラムでは、女性経営者が出産するときに利用可能な社会保険のサポートを紹介しました。

結論から申し上げますと、経営者は労働者ではありませんので、労働基準法の産前産後休業、育児介護休業法の育児休業、雇用保険関係の給付金や助成金の対象外ですが、健康保険・厚生年金保険の制度から利用可能な制度を紹介しました。

上記は本記事執筆時点(2024年4月)の情報です。詳しい給付内容や申請・手続き方法などは、ご加入の協会けんぽの都道府県支部または健康保険組合のホームページなどでご確認ください。